用户可以在这些平台上买卖比特币、以太币和泰达币等币种。币安交易平台是全球交易量最大的加密货币交易平台。

加密财报季来袭,各大机构纷纷交出了 2025 年的“中场答卷”,有的依靠账面资产估值暴涨实现利润飙升,有的则在核心业务放缓中苦寻转型出路,行业正逐步从单一收入依赖向多元资产和综合金融服务转型。本文 PANews 将梳理加密概念上市公司或主动公开二季度财务报告的机构 Strategy、Tether、Coinbase、Robinhood、Kraken 与 Riot Platforms 等代表性机构的最新财务表现与战略动向。

六家加密机构 2025 年 Q 2 财务情况一览

Strategy 第二季度营收达 140.3 亿美元,同比大幅增长 7106.4%,预计全年营收将达到 340 亿美元,并预测全年稀释后每股收益(EPS)将升至 80 美元。

季度营收的大幅增长,几乎全部由比特币资产的未实现公允价值收益构成,该项收益达 140 亿美元,占季度营收的绝大部分。这是 Strategy 自 2025 年初采用公允价值会计准则以来的第二个季度。相比之下,公司传统主营的软件业务在本季度仅实现收入 1.145 亿美元,仅占总收入的约 0.8%。

同时,Strategy 第二季度的盈利能力跃升,净利润高达 100.2 亿美元,与 2024 年同期净亏损 1.026 亿美元形成鲜明对比,预计 2025 全年净利润达 240 亿美元。

截至 2025 年 7 月底,Strategy 的比特币持仓已增至 628,791 枚,其中第二季度新增了 88,109 枚,持仓总成本达到 460.7 亿美元,平均每枚比特币成本为 73,277 美元。 年初至今其比特币收益率(BTC Yield)达 25%,已提前完成全年原定目标,并将目标上调至 30%。为进一步扩充比特币资产,Strategy 还宣布将通过发行 STRC 永续优先股筹资 42 亿美元用于继续增持比特币

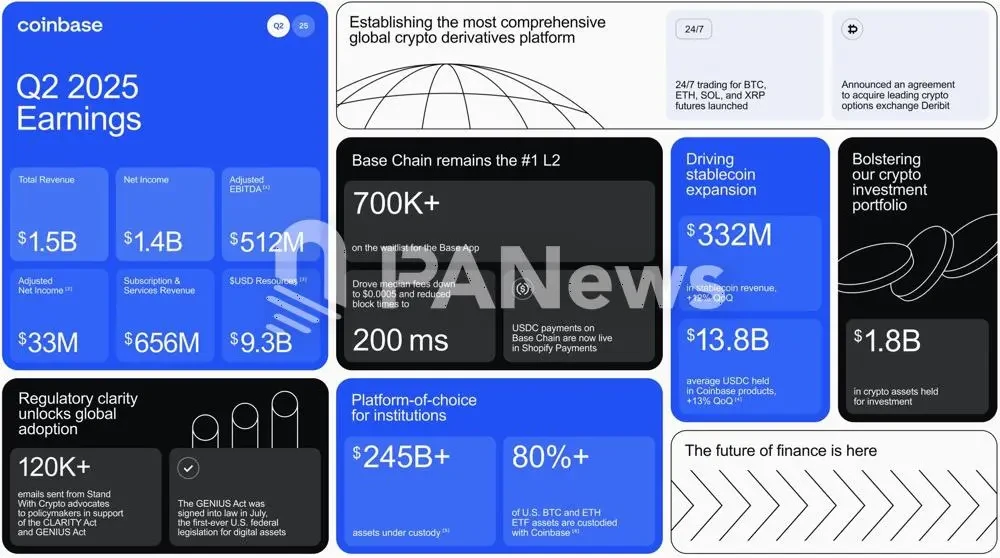

2025 年 Q 2,Coinbase 实现总收入 14.97 亿美元,环比下降 26%。其中,本季度交易收入达 7.64 亿美元,环比下降 39%;订阅与服务收入达 6.56 亿美元,环比下降 6%。Coinbase 将收入下滑归因于加密市场波动性降低、稳定币交易对定价策略调整以及全平台交易活动减少,其总交易量在本季度为 2370 亿美元,环比下降 40%。

而 Coinbase 在本季的净利润达 14.29 亿美元,远超去年同期的 3600 万美元。这一盈利增长主要得益于 Circle 投资带来的 15 亿美元收益,以及加密投资组合 3.62 亿美元的未实现增值。然而,此前的用户数据泄露事件造成 Coinbase 损失 3.08 亿美元,推高了总运营费用至 15 亿美元(环比增长 15%),对净利润形成明显压力。而在剔除战略投资和加密资产投资收益后,调整后净收入仅为 3300 万美元,这也表明其核心交易业务已陷入增长困境。

面对此困局,Coinbase 正积极推动战略转型,其产品副总裁 Max Branzburg 宣布拓展交易品类,新产品包括代币化现实世界资产、股票、衍生品、预测市场和早期代币销售,将首先在美国推出,随后根据监管许可逐步扩展至国际市场。Coinbase 的目标是打造“全能交易所”,实现所有资产的链上交易,与 Robinhood、Gemini 和 Kraken 等平台形成更直接竞争。

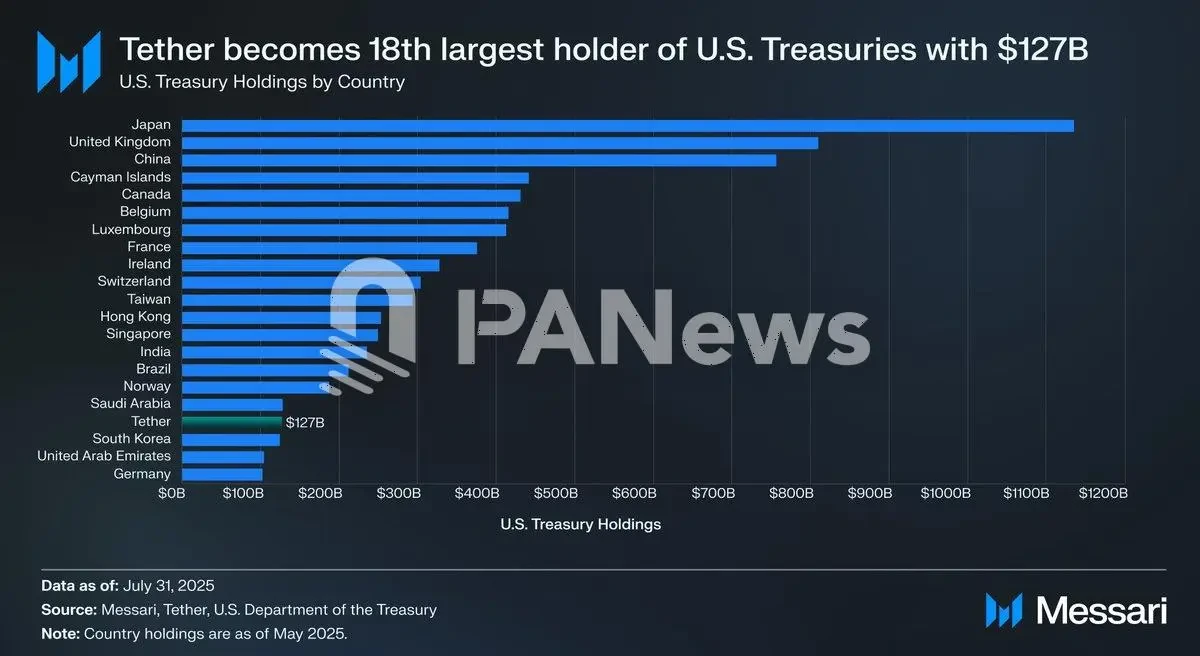

截至 2025 年 Q 2,Tether 总资产达到 1625.75 亿美元,超过了其 1571.08 亿美元的负债,实现超额准备金规模 54.67 亿美元(相较于上个季度的 56 亿美元略有下滑);USDT 的流通量超过 1570 亿美元,年初至今增加 200 亿美元。

从资产构成来,美国国债持有超过 1270 亿美元(包括 1055 亿美元的直接持有和 213 亿美元的间接持有),较第一季度增加约 80 亿美元,位列全球第 18 大美债持有实体之一,以及还持有价值 89 亿美元的比特币和价值 87 亿美元的贵金属(黄金)等。

Tether 在二季度净利润约为 49 亿美元,显著高于第一季度的 8.3 亿美元。今年年初至今,Tether 已累计净利润达 57.3 亿美元,其中 31 亿美元为经常性收益,26 亿美元来自比特币与黄金的市值增长。

整体来看,Tether 在本季展现出强劲的资产增长能力和盈利水平,其资产配置的多元化(比如黄金和比特币)也为其利润构成提供了弹性。

截至 2025 年第二季度末,Robinhood 的资产负债表上共持有 42 亿美元的现金和现金等价物,为全球扩张与新业务试水提供了充足的“弹药”。

本季度,Robinhood 实现营收 9.89 亿美元,同比增长 45%;净利润达到 3.86 亿美元,同比翻倍,创下历史新高。调整后 EBITDA 达到 5.49 亿美元,利润率升至 56%。推动这一增长的核心引擎,是加密交易业务和期权交易的强势反弹。其中,期权交易收入达到 2.65 亿美元,同比增长 46%,仍是最核心的收入来源;加密交易收入达到 1.6 亿美元,同比增长 98%,成为新的增长动力;而股票交易收入也录得 6600 万美元,同比增长 65%。

Robinhood 在用户规模和资产沉淀方面也保持强劲。平台现有资金账户数达到 2650 万个,同比增长了 10%;总平台资产突破 2790 亿美元,几乎翻了一倍;活跃投资账户达 2740 万,同比增长 10%;高价值用户(订阅 Robinhood Gold)增长 76%,达到 350 万个。值得注意的是,每位用户平均带来的收入(ARPU)已达到 151 美元,同比增长 34%,反映出平台的用户变现能力持续增强。

从战略层面来看,最值得关注的是本季度 Robinhood 对加密业务进行了大刀阔斧的布局,包括正式完成对欧洲老牌交易所 Bitstamp 的收购;获得 50 多个加密合规牌照,并在 30 个欧洲国家上线加密服务;推出股票代币产品;在美国开放了加密质押功能,以及计划在下半年完成对加拿大 WonderFi 的并购。另外,Robinhood 正在逐步打造自己的金融超市,比如 Robinhood Strategies 数字投顾服务 AUM 达 5 亿美元、退休账户资产达 200 亿美元以及 Gold 信用卡用户已达 30 万个等。

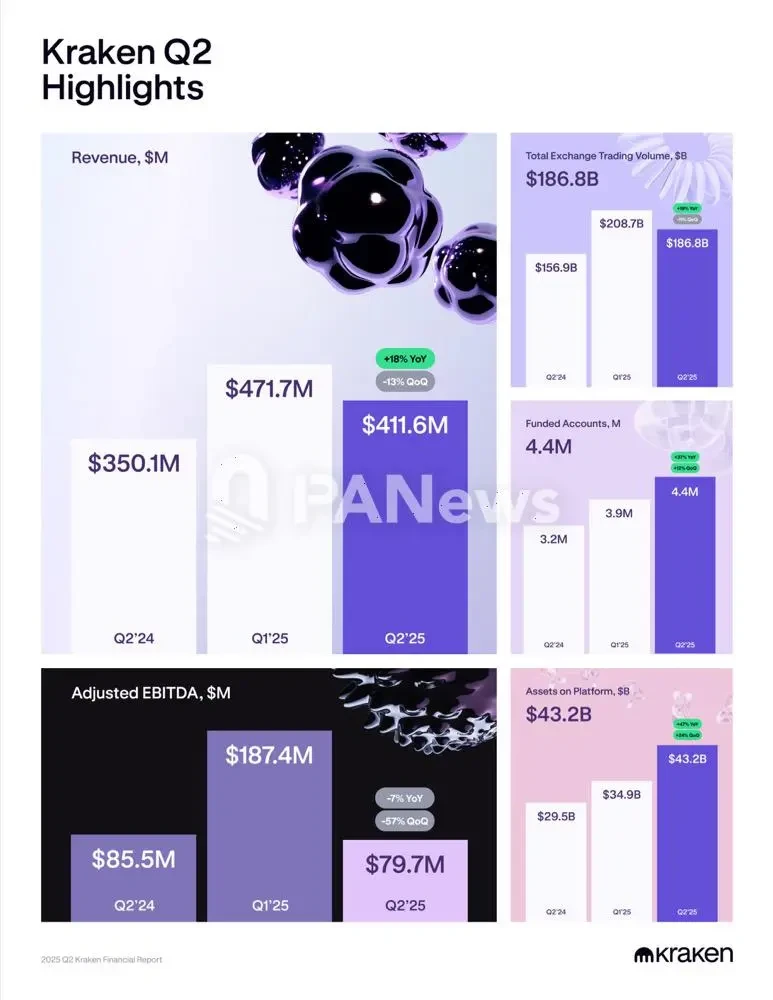

在 2025 年第二季度,Kraken 在多资产交易和全球扩张方面持续推进,但市场整体交易活跃度略有放缓,导致部分关键指标环比回落。

本季度,Kraken 实现收入 4.12 亿美元,虽同比增长 18%,但较上一季度(4.72 亿美元)环比下降。本季度调整后的息税折旧摊销前利润为 8000 万美元,相比 Q 1 的 1.87 亿美元出现大幅回落。从运营数据来看,Kraken 拥有约 1500 万全球客户,第二季度交易总量为 1868 亿美元,环比下降 10.5%,但同比仍实现 19%的增长;Kraken 的资金账户数增至 440 万个,同比增长则高达 37%;平台托管资产达 432 亿美元,同比增长更是达到 47%。

接下来,Kraken 的全球业务将持续提速,包括新牌照陆续获批、本地资金通道拓展、多资产体验升级以及创新产品推出,比如国际股票、代币化股票、Kraken 借记卡和 NinjaTrader 发展等。

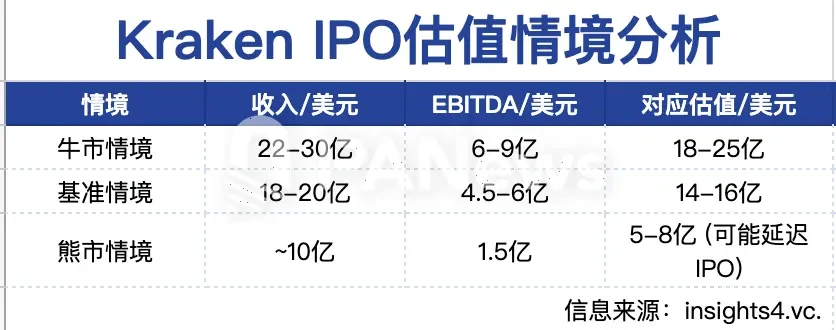

值得注意的是,Kraken 正寻求以 150 亿美元估值融资 5 亿美元,并计划于 2026 年进行 IPO。对此,insights 4.vc.分析称,Kraken 凭借用户质量和交易活跃度均处于行业前列,并通过拓展衍生品、股票交易、支付服务等新业务,不断降低对现货手续费的依赖,增强自身对市场周期的抗风险能力。同时,在监管趋严的大背景下,Kraken 已获得多地合规牌照,在合规性、安全性与法币入口服务方面具有显著优势。面对来自 Binance 与 Coinbase 的激烈竞争,Kraken 已成功建立起以产品多样性和透明合规为核心的“第二梯队”品牌定位。若加密市场在未来一年继续复苏,Kraken 有望成为继 Coinbase 后又一家盈利稳定、合规的加密交易所上市公司。

2025 年第二季度,Riot Platforms 实现总收入 1.53 亿美元,较 2024 年同期的 7000 万美元增长一倍以上,增长主要由比特币挖矿业务驱动,该业务贡献收入约 1.41 亿美元,同比增长超过 150%。在比特币价格走强与产能扩张的共同推动下,公司季度内共生产 1,426 枚 BTC,较去年同期的 844 枚增长了约 69%。

受 2024 年 4 月减半事件和全球算力持续上升影响,Riot 的单枚比特币的平均开采成本(不含折旧)上升至 48,992 美元,同比上涨 93%,但仍显著低于同期比特币平均售价(约 98,800 美元)。不过,若未来比特币价格回落或挖矿难度持续上升,毛利空间可能受到挤压,成本管控和算力效率将成为关键。而据 Riot 披露,随着高性能计算(HPC)和 AI 基础设施需求的上升,该公司将继续推进电力资源的多元化应用布局,逐步从单一的比特币挖矿公司转型为“以比特币为核心、面向未来算力需求的基础设施平台”。

在利润表现方面,Riot 录得净利润 2.195 亿美元,远超 2024 年同期为负的表现,调整后 EBITDA 达到 4.953 亿美元,反映出其核心业务的强劲现金创造能力和高经营杠杆。

币安的核心价值观指导着团队的目标、决策和行动,让团队间的协作跨越国籍、文化与背景,最终实现币安团队的共同愿景。